Seguro de convenio colectivo: lo que realmente protege (y lo que muchos pasan por alto)

Por Fernando Heine y Jose Joaquin Verdú. Equipo Comercial Levante Previsora General

En el día a día de las empresas, el seguro de convenio colectivo suele percibirse como un mero trámite: una obligación legal más que cumplir. Sin embargo, esta visión simplifica en exceso una herramienta que, bien entendida y gestionada, puede convertirse en un elemento clave de protección tanto para la empresa como para sus trabajadores. Para el mediador, además, representa una oportunidad clara de aportar valor real y diferenciarse.

En este artículo analizamos qué cubre realmente un seguro de convenio colectivo, los errores más habituales al contratarlo y por qué, en determinados escenarios, la especialización de algunas entidades aseguradoras marca la diferencia.

Qué cubre realmente un seguro de convenio colectivo

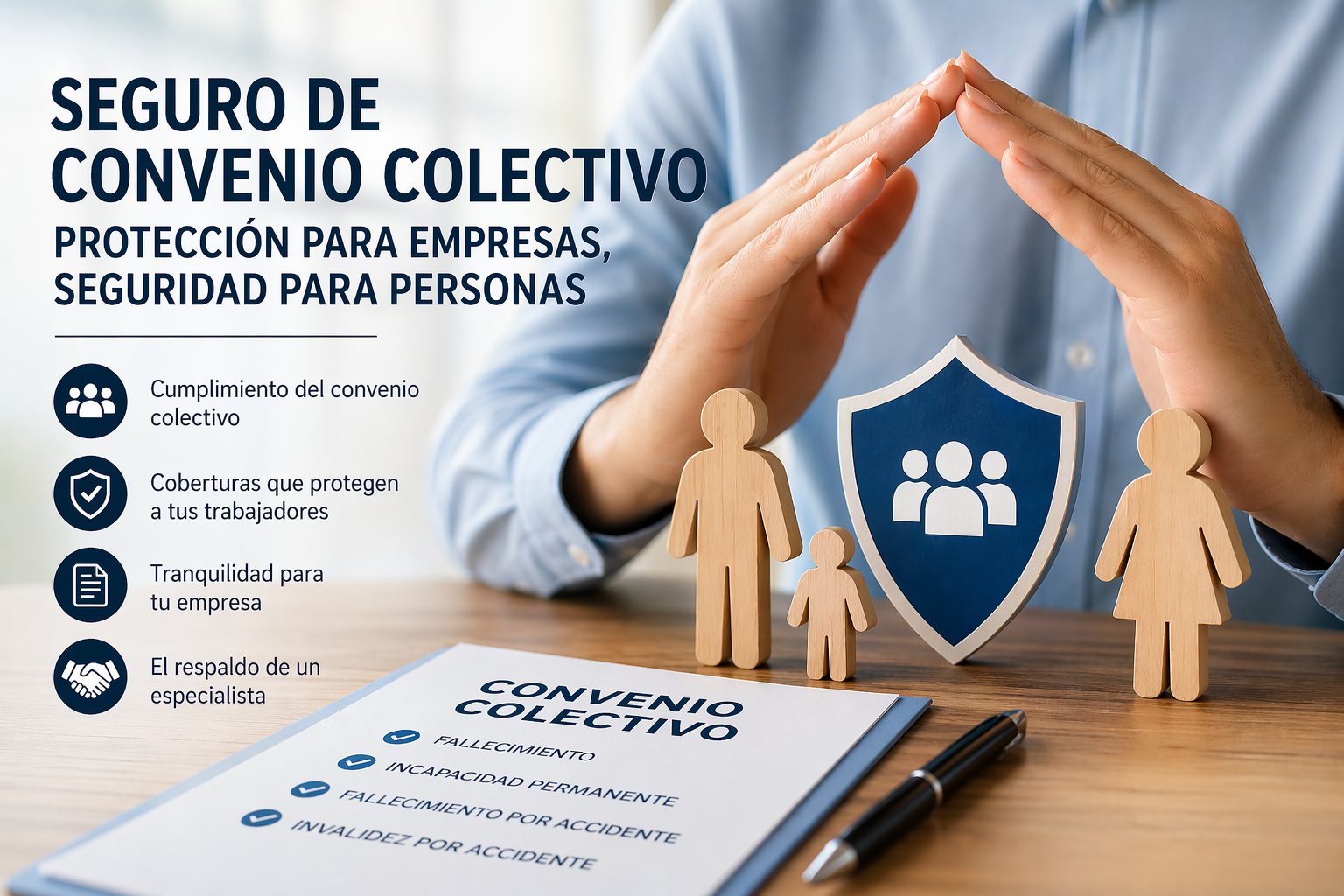

El seguro de convenio colectivo tiene como objetivo garantizar las indemnizaciones establecidas en los convenios laborales en caso de determinadas contingencias que afecten a los trabajadores. Sin embargo, no todos los productos ni todas las interpretaciones son iguales.

De forma general, estas pólizas cubren:

- Fallecimiento por cualquier causa, ya sea accidente o enfermedad.

- Incapacidad permanente (total, absoluta o gran invalidez), según lo estipulado en el convenio.

- Fallecimiento por accidente laboral, que suele implicar capitales adicionales.

- Invalidez derivada de accidente laboral, con coberturas específicas.

Pero aquí es donde empieza la complejidad. Cada convenio colectivo establece:

- Capitales asegurados diferentes.

- Definiciones propias de incapacidad.

- Condiciones específicas sobre cuándo nace la obligación de indemnizar.

Esto significa que no existe un “seguro estándar” válido para todos los casos. Una póliza mal adaptada al convenio puede dejar a la empresa expuesta a reclamaciones importantes.

Para el mediador, esto implica ir más allá de la simple contratación: requiere interpretar el convenio, detectar matices y asegurar que la póliza responde exactamente a lo exigido.

Errores habituales al contratar un seguro de convenio

A pesar de su importancia, el seguro de convenio colectivo sigue siendo uno de los más infravalorados en términos de asesoramiento. Estos son algunos de los errores más frecuentes:

- Tratarlo como un producto “comoditizado”

Muchas empresas priorizan únicamente el precio. Esto suele traducirse en pólizas genéricas que no contemplan las particularidades del convenio.

Riesgo: en caso de siniestro, la cobertura puede no ajustarse a la obligación legal, generando costes adicionales para la empresa.

- No revisar actualizaciones del convenio

Los convenios colectivos cambian con el tiempo: se actualizan capitales, coberturas o condiciones.

Error habitual: mantener la misma póliza durante años sin revisarla.

Consecuencia: desajuste entre lo asegurado y lo exigido.

- Definiciones de incapacidad mal interpretadas

No todos los convenios utilizan las mismas definiciones que la Seguridad Social o que las aseguradoras.

Ejemplo típico: un convenio puede exigir cobertura para una incapacidad específica que la póliza no contempla exactamente.

- Falta de control sobre altas y bajas de trabajadores

El seguro de convenio suele estar vinculado al número de empleados.

Problema frecuente: desactualización de plantillas.

- Trabajadores no incluidos.

- Capitales mal calculados.

Esto puede derivar en conflictos en el momento del siniestro.

- Pensar que todas las aseguradoras responden igual

Aquí es donde aparece una de las claves menos visibles: la gestión del siniestro.

No se trata solo de lo que cubre la póliza, sino de cómo responde la entidad cuando ocurre el siniestro.

Casos en los que una compañía aseguradora marca la diferencia

En un producto donde el margen técnico parece reducido, la diferencia real suele estar en la especialización y en la gestión.

Una compañía aseguradora especialista y de nicho, con su enfoque centrado en colectivos y previsión social, aporta valor en varios puntos críticos:

- Adaptación real al convenio

No se limita a ofrecer productos estándar, sino que trabaja en la interpretación del convenio.

- Ajuste de coberturas.

- Adecuación de capitales.

- Alineación con las obligaciones legales.

Esto reduce significativamente el riesgo de desajustes.

- Experiencia en siniestros complejos

En seguros de convenio, muchos siniestros no son “blancos o negros”.

- Incapacidades con matices.

- Interpretaciones legales.

- Casuísticas específicas del convenio.

Aquí, la experiencia acumulada marca la diferencia entre una resolución ágil y un conflicto prolongado.

- Acompañamiento al mediador

Para el mediador, no se trata solo de colocar el producto, sino de:

- Entender el riesgo.

- Explicarlo al cliente.

- Gestionarlo en el tiempo.

Hay que elegir una aseguradora que actúa como un apoyo técnico, facilitando ese proceso.

- Cercanía en la gestión

En un entorno donde muchas aseguradoras tienden a la estandarización, la proximidad sigue siendo un factor diferencial:

- Atención especializada.

- Resolución más ágil.

- Mayor capacidad de adaptación.

Aspectos clave antes de contratar (o revisar) un seguro de convenio

Para evitar problemas y aportar valor real al cliente, hay varios puntos que conviene revisar siempre:

- Analizar el convenio en detalle

No basta con identificar que existe la obligación.

Hay que responder a preguntas como:

- ¿Qué contingencias cubre exactamente?

- ¿Qué capitales exige?

- ¿Cómo define las incapacidades?

- Verificar la adecuación de la póliza

Comparar línea por línea:

- Coberturas vs. exigencias del convenio.

- Capitales asegurados.

- Exclusiones.

- Revisar periódicamente

Al menos una vez al año o cuando haya cambios en:

- El convenio.

- La plantilla.

- La actividad de la empresa.

- Control de asegurados

Implantar un sistema sencillo pero riguroso para comunicar las altas y bajas de asegurados y mantener la póliza siempre actualizada.

- Evaluar la calidad de la aseguradora

Más allá del precio, valorar:

- Experiencia en convenios colectivos.

- Capacidad de gestión de siniestros.

- Soporte al mediador.

Una oportunidad para el mediador: pasar de gestor a asesor

El seguro de convenio colectivo es uno de esos productos donde el mediador puede marcar una diferencia clara.

No es solo una póliza obligatoria. Es:

- Una herramienta de protección real.

- Un elemento de cumplimiento normativo.

- Un punto de contacto clave con el cliente empresa.

Quien lo aborda desde el asesoramiento, y no desde la simple contratación, consigue:

- Mayor fidelización.

- Más credibilidad.

- Oportunidades de cross-selling.

En un mercado cada vez más competitivo, estos detalles son los que separan al mediador que compite en precio del que compite en valor.

Reflexión final

El seguro de convenio colectivo no debería ser el “gran olvidado” dentro de la cartera de empresa. Detrás de su aparente simplicidad, esconde una complejidad técnica y jurídica que exige atención.

Para el cliente, significa tranquilidad y cumplimiento. Para el mediador, una oportunidad de posicionamiento. Y para entidades especializadas, un espacio donde demostrar que la diferencia no está solo en lo que se asegura, sino en cómo se acompaña.

¿Cuándo fue la última vez que revisaste un seguro de convenio de tu cartera de clientes en profundidad?

Para el mediador, contar con un partner especializado puede ser clave a la hora de abordar este tipo de riesgos con seguridad.

Previsora General pone a disposición de los profesionales del sector su equipo técnico y comercial para acompañar en la interpretación de convenios y la adecuación de coberturas.

Si necesitas apoyo en un caso concreto, puedes contactar con nosotros y trabajarlo de forma conjunta.

Nuestro equipo comercial en Levante:

Fernando Heine: fgheine@previsorageneral.com

Jose Joaquin Verdú: jjverdu@previsorageneral.com